相続が起こったら…

相続が起こったらまずは何をしたら良いのでしょうか… 気持ちの整理も着いていない中で、この先どうやって行くのかという不安や悩み事が一度に押し寄せてきます。

ここではその不安や悩みを解消するため、若しくは少しでも和らげるために相続について事前に知っておきたい事とその内容についてご説明します。

まず始めに相続とは、被相続人が形成し又はその人に帰属した財産を一定の親族に承継させる制度です。

被相続人とは財産を遺して亡くなった方の事で、相続開始の原因は人の死亡によります。

被相続人の財産は「私有財産」です。所有者が亡くなる事でその財産を他人ではない一定の親族に承継させる事により無主物化(誰のものでもなくなる)する事を回避するという事がその根拠の1つになっていると言えます。

特別縁故者への分与などを除き、法定相続人が存在せず財産が無主物化してしまえば最終的にそれは国庫に帰属してしまいます。

せっかく築いた財産を自分の望む形で、一定の親族あるいは特定の者に承継させたいと願うのは財産を遺す者にとって当然のことでしょう。

そして相続人としては自分以外に誰が相続人となり、遺産をどのように相続するのかを知ることで相続手続きを円滑に進めたいと願うはずです。

さらに近年では、配偶者居住権、預貯金債権の仮払制度、特別の寄与制度の創設や相続の効力に関する見直しがなされたことにより、相続制度への関心は益々深まるものとなりました。

これらを踏まえ、最低限知っておきたい相続の知識をお伝えしていきます。

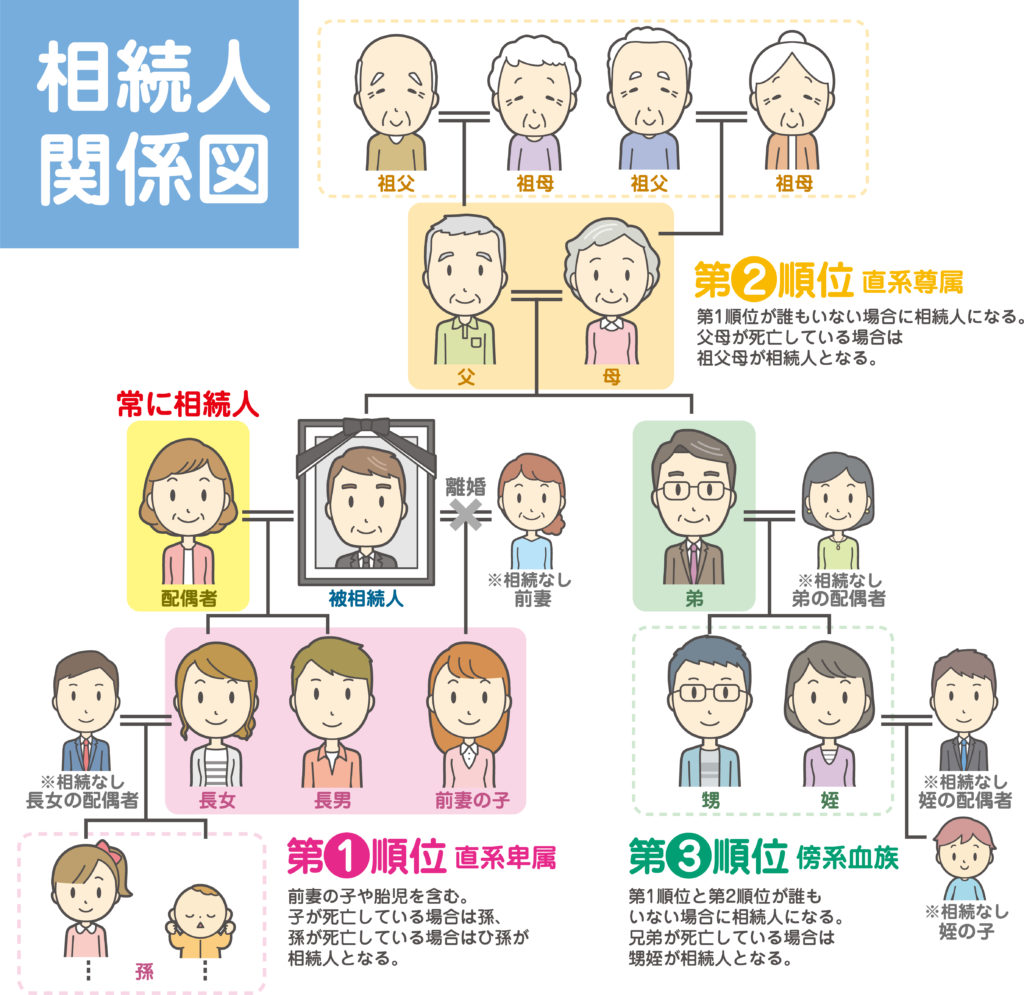

1.知らないと困る相続人と相続順位

相続の大前提としてまず、誰が相続人となるのかです。相続人が確定しなければ相続は始まりません。正確には被相続人の死亡と同時に相続は開始されますが、相続人が確定しなければ手続きが進まないという意味です。

相続人とは民法の規定に従い「相続権」を有する者で、①配偶者相続人と②血族相続人のことです。これを「法定相続人」と呼び、遺言による指定がなければこの法定相続人が遺産を相続することになります。

そしてこの場合の、民法が定める各相続人が相続すべき割合のことを「法定相続分」と言います。

まず①の配偶者についてですが、血族相続人と並んで常に相続人となります。相続順位はありません、常に相続人です。

次に、②の血族相続人にあっては「子」(もしくは代襲相続人)、「直系尊属」、「兄弟姉妹」に限られ、さらに以下のような相続順位が決められています。

| 第1順位 | 「子」(もしくは代襲相続人) |

| 第2順位 | 「直系尊属」 |

| 第3順位 | 「兄弟姉妹」 |

上記のとおり血族相続人には相続順位が決められていて、先順位の相続人がいない場合に次順位の者が相続人となる仕組みです。

※配偶者とは法律上の配偶者であり、内縁の配偶者は相続人ではありません。

例えば、

第1順位となる子が居なく、第2順位である直系尊属が存命の場合には、

直系尊属と配偶者が共同相続人となる訳です。

配偶者は常に相続人ですから直系尊属と同順位で共同相続します。

共同相続人と相続分の割合

共同相続における各相続人の法定相続分の割合はこうなります。

| 配偶者と子が共同相続人の場合 | 配偶者 1/2 子 1/2 |

| 配偶者と直系尊属が共同相続人の場合 | 配偶者 2/3 直系尊属 1/3 |

| 配偶者と兄弟姉妹が共同相続人の場合 | 配偶者 3/4 兄弟姉妹 1/4 |

この様に、共同相続における血族相続人の法定相続分は相続順位が低くなるごとにその割合は少なくなり、その分配偶者の割合が多くなります。

但しこれらはあくまで法定相続分であり、遺産分割協議を行う場合には協議の上で取り決めれば良いでしょう。

例えば、相続人が配偶者と子供4人で遺産が預貯金のみの4,000万円なら

配偶者の相続分は2,000万円、子供達の相続分はそれぞれ500万円になります。

4,000万円-2,000万円(配偶者の相続分)=2,000万円

2,000万円÷4(子供の人数)=500万円

その他の割合として、

- 相続人が配偶者のみで血族相続人がいない場合は、配偶者が単独で全ての遺産を相続します。

- 配偶者がいない場合には、先順位の血族相続人のみ遺産を相続します。

- 同順位の血族相続人が複数いる場合には、その相続分は均等になります。

- 父母の一方が異なる兄弟姉妹の相続分は、父母の双方が同じ兄弟姉妹の1/2となります。

2.遺産を確定する

当然の事として、被相続人の生前の財産(遺産)がどれだけあるか確定する必要があり、これには借金などのマイナス財産も含まれます。

財産には様々あり、

| 動産 | 現金、貴金属、宝石、骨董品、自動車、船舶など |

| 不動産 | 家屋、土地、建物、農地、山林、牧場など |

| 金融資産 | 預貯金、株式、債券、投資信託など |

| 事業 | 会社を所有している場合の事業資産 |

| 知的財産 | 特許権、著作権、商標権など |

| 年金・保険関係 | 相続財産になる場合もあります |

| その他債権・債務 | 売掛金、貸付金、損害賠償請求権など |

相続財産にはこれらが含まれます。

まずは遺品の整理などから、遺産に関する書類等を手掛かりにプラス財産もマイナス財産も全て調べ、その上で相続財産を評価し財産目録を作成します。

これらの財産は相続時に課税されることがありますし、財産目録を作成するまではかなり骨の折れる作業となる事があるのでご承知下さい。

3.相続の選択は自由

被相続人の権利義務は相続開始と同時に相続人に承継されるのですが、他方で相続人には、相続を承認するかもしくは放棄するかを選択する自由が保証されています。

承認?or 放棄?

相続を承認するか放棄するかの選択は自由ですが、これには選択期間(熟慮期間)が設けられています。

自己のために相続の開始があったことを知ったときから3ヶ月以内です。

選択方法は次の3つ

| ①.. 単純承認 | 被相続人の権利義務を無制限・無条件に承認する。 | 手続きは必要なく、熟慮期間の経過もしくは、相続財産の全部または一部を処分した場合に単純承認したものとみなされます。 |

| ②.. 限定承認 | 相続した財産の範囲内でのみ被相続人の債務および遺贈を弁済することを留保して相続を承認する。 | 財産目録を作成して家庭裁判所に提出し、相続人全員が共同して限定承認をする旨を申述します。 |

| ③.. 相続放棄 | 相続開始による相続の効果を全面的・確定的に拒否する意思表示で、初めから相続人にならなかったものとみなされます。 | 相続の放棄は単独でする事ができ、放棄する旨を家庭裁判所に申述します。 相続放棄の申述が受理された証明として、「相続放棄申述受理証明書」の交付を受けます。 |

被相続人の財産は包括的に相続人に承継され、さらに相続財産には借金などの負債も含まれる事からマイナス財産の額がプラス財産の額を上回ってしまう場合もあり得ます。

それを当然に相続してしまえば、予定外の負債を背負ってしまいますよね。

それらの理由から、相続人が遺産を承継する事を必ずしも望むとは限らないために選択の自由を保証したのです。

以上を踏まえて相続時における選択をして下さい。

4.遺言相続

被相続人は生前に遺言することにより相続分を指定することができ、又はこれを第三者に委託することができます。

これを「指定相続分」と言います。

「法定相続分」に対して、相続人の意思を尊重するために、遺言による相続分の指定があればその遺言内容が優先されるというものです。

遺言については過去のブログに掲載しています。▼

遺言は残すべき?遺言の必要性について考えましょう

なお相続分の指定があっても、遺産分割協議による当事者全員の合意があれば、被相続人の指定する遺産分割方法と異なる遺産分割をすることも可能です。

優先順位がややこしくなりますが、遺産分割自由の原則により、遺言者の意思や法定相続分よりも協議が優先されるのです。

長い説明になりましたが以上は押さえておきましょう、それでは。

Follow me!